3. Registro contable

Genéricamente, el asiento contable que se realizará cuando se obtenga financiación será:

| Concepto | Debe | Haber |

|---|---|---|

| Tesorería (57) | ||

| Deudas (-) | ||

| Inmovilizado (2) | ||

| Deudas (-) |

No obstante, la contabilización va a ser más compleja, ya que estas deudas, bien se contraigan directamente con suministradores de inmovilizado o con entidades financieras, van a devengar unos intereses, puesto que la empresa devolverá el importe recibido y unos intereses que remuneran la financiación obtenida.

Para el registro de estas operaciones, se ha de tener en cuenta la norma de valoración 11.ª del PGC. En ella, se palpa una clara inquietud por distinguir, en la contabilización de las deudas, los costes financieros devengados explícitos o implícitos.

3.1. Costes explícitos e implícitos

Los gastos financieros explícitos son aquellos que no forman parte del valor de reembolso.

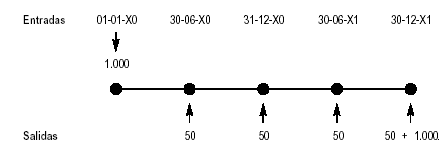

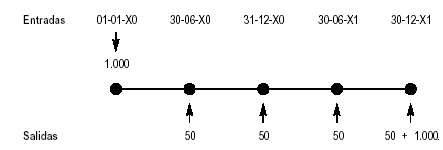

Por ejemplo, el 1 de enero de X0, una sociedad emite, junto a otras, una obligación de 1.000 u.m. de nominal (parte alícuota del empréstito), que vencerá el 31 de diciembre del año X2. El tipo de interés de la operación es del 10 por 100 anual, que pagará por semestres vencidos.

Para facilitar la comprensión de esta transacción, se representan gráficamente las salidas y entradas de dinero que efectúa la sociedad como consecuencia de: la colocación de la obligación, del pago semestral de intereses y la devolución de la cantidad prestada al obligacionista.

Se puede observar que los costes de la financiación, los intereses, se han elevado a 200 u.m. en total, y que se han pagado a lo largo del tiempo o, lo que es lo mismo, no se han hecho efectivos junto con el valor de reembolso. En este tipo de situaciones, los intereses son explícitos.

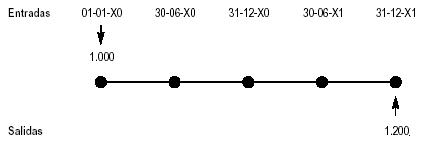

Para diferenciar los costes explícitos de los implícitos, se supone que la sociedad del ejemplo anterior, el 1 de enero de X0, solicita un préstamo que asciende a 1.000 u.m., comprometiéndose con el prestamista a devolverlo el día 31 de diciembre de X2. En esa misma fecha, abonará la totalidad de los intereses, que son del 10 por 100 anual.

La representación de los cobros y pagos derivados de la operación es la siguiente:

En este caso, el pago de todos los intereses de la operación (200 u.m.) se hace junto con la devolución del principal (1.000 u.m.). Cuando esto sucede, se dice que los gastos son implícitos y la suma del principal y de los intereses de la operación (1.000 + + 200 = 1.200) forman el valor de reembolso.

El tratamiento contable de unos y otros se desarrolla en los apartados siguientes.

| Adjunto | Tamaño |

|---|---|

| 3.77 KB | |

| 4.13 KB |

{kind=link}

{kind=link}