Amortización mediante el método del porcentaje constante sobre valores contables decrecientes

Amortización mediante el método del porcentaje constante sobre valores contables decrecientes

Los métodos de amortización son los distintos sistemas que nos permiten determinar la reducción de valor que sufren los elementos de activo no corriente y que deben aplicarse sistemáticamente en función de la vida útil de dichos elementos de activo, atendiendo a la depreciación que normalmente sufren por su funcionamiento, uso y disfrute, sin perjuicio de considerar la obsolescencia que pudiera afectarlos.

Existen varios métodos de amortización:

- Método lineal o constante

- Método de los números dígitos o proporcional a la serie de números naturales

- Método de la cuota de amortización constante por unidad de productos elaborada

- Método basado en las tablas fiscales

- Método del porcentaje fijo sobre una base amortizable decreciente

En esta ocasión vamos a analizar el último de ellos, es decir, el método del porcentaje fijo sobre una base amortizable decreciente. A través de este método se obtienen cuotas de amortización decrecientes mediante la aplicación de un porcentaje constante sobre el valor contable del bien a comienzos del periodo a que se haga referencia. Una vez finalizada la vida útil del inmovilizado en cuestión, como el método consiste en aplicar un tanto por ciento sobre el valor contable en la fecha de su cálculo, quedara una parte de dicho valor pendiente de amortización, lo que supone que el propio método genera su propio valor residual.

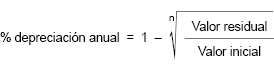

La fórmula para calcular el porcentaje a aplicar es la siguiente:

A modo de breve reumen

EJEMPLO

La sociedad X adquirió el 1 de enero del año 20X0 un camión para el reparto de sus mercancías cuyo coste de adquisición fue de 100.000 euros. Se estimó una vida útil de 4 años y un valor residual de 6.786 euros.

SOLUCIÓN

El porcentaje constante de amortización a aplicar será:

El cuadro de amortización es el que figura a continuación:

Año |

Valor actual |

Cuota de amortización |

Amortización acumulada |

1 |

100.000 |

100.000 x 48.96% = 48.960 |

48.960 |

2 |

51.040 |

51.040 x 48,96% = 24.989 |

73.949 |

3 |

26.051 |

26.051 x 48,96% = 12.755 |

86.704 |

4 |

13.296 |

13.296 x 48,96% = 6.510 |

93.214 |

El valor residual será 100.000 – 93.214 = 6.786 euros.

Asientos contables:

01/12/20X0:

| Cuenta | Debe | Haber |

|---|---|---|

(681) Amortización del inmovilizado material |

49.860 |

|

(281) PAmortización acumulada del inmovilizado material |

48.960 |

01/12/20X1:

| Cuenta | Debe | Haber |

|---|---|---|

(681) Amortización del inmovilizado material |

24.989 |

|

(281) PAmortización acumulada del inmovilizado material |

24.989 |

01/12/20X2:

| Cuenta | Debe | Haber |

|---|---|---|

(681) Amortización del inmovilizado material |

12.755 |

|

(281) PAmortización acumulada del inmovilizado material |

12.755 |

01/12/20X3:

| Cuenta | Debe | Haber |

|---|---|---|

(681) Amortización del inmovilizado material |

6.510 |

|

(281) PAmortización acumulada del inmovilizado material |

6.510 |